Tasas hipotecarias en EE.UU.: lo que la historia revela y por qué los inversionistas inteligentes siguen comprando

Francisco Peralta

3/13/20265 min read

Interpretación para inversionistas

En los últimos dos años, uno de los temas que más preocupa a inversionistas internacionales interesados en bienes raíces en Estados Unidos es el aumento en las tasas de interés hipotecarias.

Muchos potenciales compradores observan tasas cercanas al 6% o 7% y concluyen rápidamente que “el dinero está caro” o que “no es buen momento para invertir”.

Sin embargo, cuando analizamos el mercado con perspectiva histórica, la historia cuenta algo muy diferente.

De hecho, la evolución de las tasas hipotecarias en Estados Unidos durante las últimas cuatro décadas revela que el nivel actual está mucho más cerca de la normalidad histórica que de un nivel alto.

Comprender este contexto puede marcar la diferencia entre postergar una inversión… o aprovechar una oportunidad dentro de un ciclo del mercado.

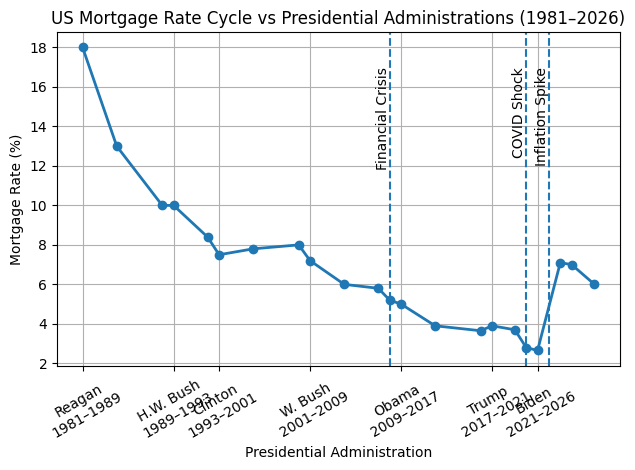

Los años 80: cuando las tasas superaban el 18%

Para entender el presente, es necesario mirar hacia atrás.

A principios de los años 80, durante la administración de Ronald Reagan, Estados Unidos enfrentaba una inflación extremadamente elevada que venía arrastrándose desde la década anterior.

Para combatirla, la Reserva Federal implementó una política monetaria muy restrictiva, elevando drásticamente el costo del dinero.

Como resultado, las tasas hipotecarias alcanzaron niveles que hoy parecen difíciles de imaginar.

En 1981, la tasa promedio de una hipoteca a 30 años superó el 18%, según datos del Freddie Mac Primary Mortgage Market Survey.

Esto significa que financiar una vivienda en aquella época podía costar tres veces más en intereses que hoy.

Sin embargo, incluso bajo ese entorno extremadamente restrictivo, el mercado inmobiliario estadounidense no desapareció.

Los inversionistas continuaron comprando, desarrollando y construyendo patrimonio.

A partir de ese momento comenzó una tendencia estructural clave.

Una desinflación de largo plazo que reduciría progresivamente el costo del dinero durante las siguientes décadas.

1990–2007: estabilidad que impulsó el crecimiento inmobiliario

Durante las administraciones de George H. W. Bush, Bill Clinton y George W. Bush, las tasas hipotecarias entraron en una fase de estabilidad mucho más saludable.

En este periodo, las tasas se movieron principalmente entre 5% y 8%, un rango que durante muchos años fue considerado normal dentro de los ciclos económicos.

Este entorno permitió:

expansión del crédito

crecimiento económico

incremento en la compra de vivienda

consolidación del real estate como vehículo de inversión

De hecho, gran parte del crecimiento del mercado inmobiliario estadounidense que muchos inversionistas recuerdan ocurrió precisamente con tasas dentro de ese rango.

Es decir, el mercado prosperó durante décadas con tasas muy similares a las actuales.

2008–2021: la era del dinero barato

La crisis financiera global de 2008 cambió radicalmente el panorama.

Para estabilizar la economía, la Reserva Federal implementó políticas monetarias altamente expansivas:

reducción agresiva de tasas

programas de estímulo

compra de activos financieros

Como resultado, el costo del financiamiento hipotecario cayó a niveles históricamente bajos.

Durante las administraciones de Barack Obama y Donald Trump, las tasas hipotecarias se mantuvieron en mínimos que rara vez se habían visto en la historia moderna.

El punto más extremo llegó durante la pandemia de 2020–2021, cuando las tasas hipotecarias tocaron niveles cercanos al 2.7%.

Aunque muchos inversionistas llegaron a percibir estas tasas como la nueva normalidad, en realidad representaban una anomalía histórica impulsada por medidas extraordinarias de política monetaria.

2022–2026: el regreso a la normalidad

Tras la pandemia, el panorama económico global cambió nuevamente.

Las disrupciones en las cadenas de suministro, el estímulo fiscal y el aumento en la demanda provocaron un repunte inflacionario significativo.

Para controlarlo, la Reserva Federal inició uno de los ciclos de endurecimiento monetario más rápidos en décadas.

Durante la administración de Joe Biden, las tasas hipotecarias superaron temporalmente el 7%, antes de estabilizarse alrededor del 6%.

Para muchos compradores, este cambio resultó abrupto, especialmente después de años de tasas extremadamente bajas.

Pero cuando se observa el comportamiento histórico del mercado, el panorama se vuelve mucho más claro.

Las tasas actuales no son excepcionalmente altas.

En realidad, representan una normalización del costo del dinero después de un periodo extraordinario.

Lo que los inversionistas deben entender sobre las tasas

Uno de los errores más comunes al analizar el mercado inmobiliario es evaluar las tasas sin contexto histórico.

Cuando se hace ese análisis más amplio, surgen tres conclusiones importantes.

1. El real estate ha crecido en múltiples entornos de tasas

El mercado inmobiliario estadounidense ha prosperado con tasas de:

18%

10%

8%

6%

incluso más bajas

El crecimiento del valor inmobiliario depende de muchos factores, no únicamente del costo del financiamiento.

2. Las tasas actuales siguen dentro de un rango históricamente saludable

Durante más de 30 años, el rango predominante de tasas hipotecarias fue precisamente entre 5% y 8%.

Hoy el mercado se encuentra muy cerca de ese rango histórico.

3. Los inversionistas profesionales compran en ciclos

Los compradores institucionales y los inversionistas experimentados entienden algo fundamental:

El mejor momento para comprar rara vez coincide con el momento de mayor optimismo en el mercado.

De hecho, muchas de las mejores oportunidades aparecen cuando existe incertidumbre.

Por qué muchos inversionistas siguen comprando hoy

A pesar del aumento reciente en las tasas, el capital global continúa fluyendo hacia el mercado inmobiliario estadounidense.

Las razones son estructurales.

1. Seguridad jurídica

Estados Unidos sigue siendo uno de los países con mayor protección legal para la propiedad privada.

2. Demanda estructural de vivienda

La demanda de vivienda continúa superando la oferta en múltiples mercados.

Según datos de la National Association of Realtors, Estados Unidos enfrenta un déficit estructural de millones de viviendas.

3. Protección contra la inflación

Los bienes raíces históricamente han funcionado como refugio contra la inflación.

4. Apreciación a largo plazo

A lo largo de décadas, el valor inmobiliario en Estados Unidos ha mostrado una tendencia ascendente sostenida.

Cómo pueden usar esta información los Realtors

Para los asesores inmobiliarios, comprender este contexto histórico puede convertirse en una poderosa herramienta durante el proceso de venta.

Cuando un cliente expresa preocupación por las tasas, es útil explicar tres puntos clave:

Primero: las tasas actuales están dentro del rango histórico que predominó durante décadas.

Segundo: las tasas extremadamente bajas de la pandemia fueron una excepción, no la regla.

Tercero: el valor del real estate se construye a largo plazo, no en función de ciclos temporales de tasas.

Un inversionista que entiende el contexto histórico toma decisiones más racionales y menos emocionales.

Perspectiva: la historia del mercado es clara

Si algo demuestra la evolución de las tasas hipotecarias en Estados Unidos durante los últimos 40 años, es que el mercado inmobiliario ha atravesado múltiples ciclos.

Algunos con tasas muy altas.

Otros con tasas extraordinariamente bajas.

Pero el resultado ha sido consistente.

El real estate estadounidense sigue siendo uno de los activos más sólidos para construir patrimonio global.

Conclusión

El nivel actual de tasas puede parecer elevado cuando se compara con los mínimos de la pandemia.

Pero cuando se observa en perspectiva histórica, el mercado se encuentra mucho más cerca de la normalidad que de un extremo.

Para los inversionistas que entienden los ciclos, esta etapa no representa un motivo para retirarse del mercado.

Al contrario.

Puede representar una ventana estratégica para entrar antes del siguiente ciclo de expansión.

Porque al final, las decisiones de inversión más inteligentes no se toman basadas en el miedo del momento.

Se toman basadas en historia, perspectiva y visión de largo plazo. 📈

No dejes pasar la oportunidad de hacer crecer tu patrimonio

Hablemos hoy mismo y descubre las mejores opciones para invertir.